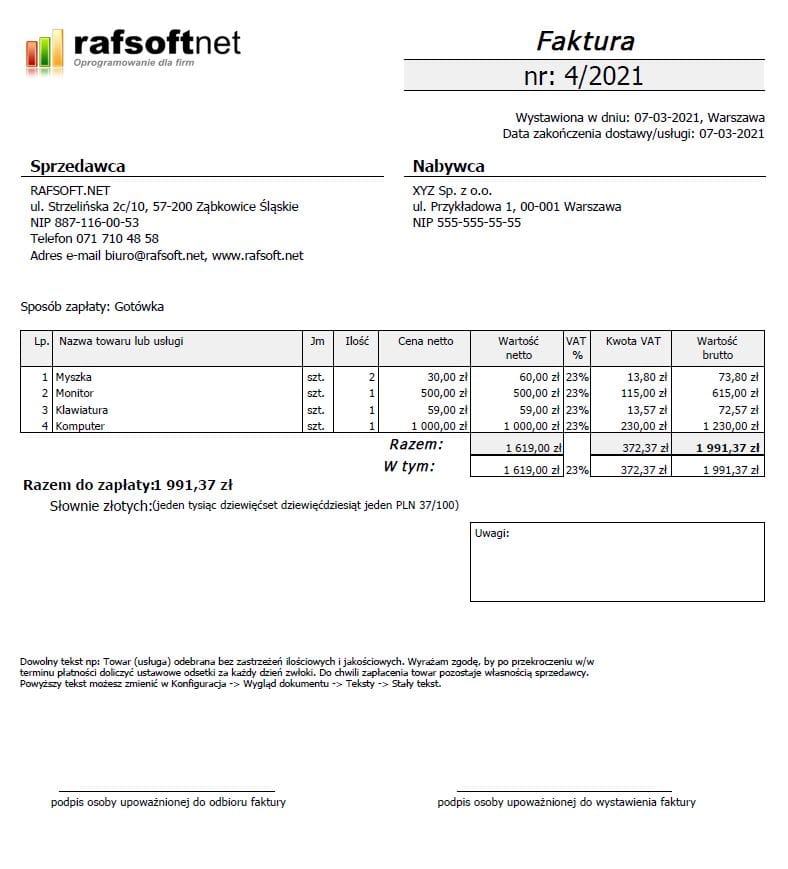

Wzór faktury VAT – dane na fakturze

Fakturę VAT należy wystawić do każdej transakcji dokonywanej na rzecz innego przedsiębiorcy. W przypadku sprzedaży na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej lub rolnika ryczałtowego, obowiązek ten zachodzi, gdy nabywca wystąpi z takim żądaniem.

Dodatkowo zarejestrowani podatnicy VAT wystawiają fakturę VAT za wewnątrzwspólnotową dostawę towarów oraz sprzedaż wysyłkową z kraju i na terytorium kraju.

Regulacje dotyczące danych, które powinny znaleźć się na fakturze wystawionej przez podatnika VAT znajdują się w art. 106e ust. 1 ustawy o VAT.

Przepisy te określają rodzaj wzoru faktury VAT – może ona mieć różną formę i wygląd, jednak zakres danych jest zawsze ustandaryzowany.

Wzór faktury VAT 2026 – obowiązkowe elementy (art. 106e ustawy o VAT)

Każda faktura VAT wystawiona przez czynnego podatnika VAT musi zawierać poniższe elementy. Brak któregokolwiek z nich może skutkować zakwestionowaniem dokumentu przez urząd skarbowy.

Zgodnie z art. 106e ust. 1 ustawy o VAT, wzór faktury VAT musi zawierać następujące dane:

1) Data wystawienia – dzień, w którym faktura zostaje sporządzona. Nie mylić z datą sprzedaży.

2) Kolejny numer faktury – nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje dokument (np. FV/2026/001).

3) Dane sprzedawcy i nabywcy – imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy (pełne dane firmy lub osoby fizycznej).

4) NIP sprzedawcy – numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku VAT.

5) NIP nabywcy – numer, za pomocą którego nabywca jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej. W przypadku osoby fizycznej nieprowadzącej działalności – pole to można pominąć (faktura imienna).

6) Data dokonania lub zakończenia dostawy towarów lub wykonania usługi – albo data otrzymania zapłaty, jeśli jest określona i różni się od daty wystawienia faktury.

7) Nazwa towaru lub usługi – rodzaj towaru lub usługi na tyle precyzyjny, by zidentyfikować przedmiot transakcji.

8) Miara i ilość – liczba dostarczonych towarów lub zakres wykonanych usług (np. 5 szt., 10 h).

9) Cena jednostkowa netto – cena jednostkowa towaru lub usługi bez kwoty podatku VAT.

10) Kwoty rabatów lub obniżek cen – o ile nie zostały uwzględnione w cenie jednostkowej netto (np. rabat 10%).

11) Wartość sprzedaży netto – wartość dostarczonych towarów lub wykonanych usług bez kwoty podatku.

12) Stawka podatku VAT – np. 23%, 8%, 5%, 0%, ZW (zwolniona).

13) Suma wartości sprzedaży netto – z podziałem na poszczególne stawki VAT i sprzedaż zwolnioną od podatku.

14) Kwota podatku VAT – od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku.

15) Kwota należności ogółem – łączna kwota brutto do zapłaty przez nabywcę.

Jak czytać wzór faktury VAT – opis każdej sekcji

Wzór faktury VAT można podzielić na kilka logicznych sekcji. Znajomość ich układu ułatwia zarówno wystawianie, jak i weryfikację poprawności dokumentu.

Nagłówek faktury

Zawiera nazwę dokumentu (np. „Faktura VAT"), numer faktury oraz datę wystawienia. To tu widać serię numeracji, np. FV/05/2026.

Dane sprzedawcy (lewa strona)

Pełna nazwa lub imię i nazwisko, adres, NIP, a opcjonalnie numer konta bankowego, telefon, adres e-mail. To dane firmy wystawiającej fakturę.

Dane nabywcy (prawa strona)

Analogicznie – pełna nazwa lub imię i nazwisko, adres, NIP nabywcy (jeśli jest podatnikiem VAT). Brak NIP nabywcy jest dopuszczalny w przypadku sprzedaży dla osób fizycznych.

Tabela pozycji (linie faktury)

Każdy wiersz to jedna pozycja: nazwa towaru lub usługi, ilość, jednostka miary, cena netto, stawka VAT, wartość netto, kwota VAT, wartość brutto. Suma jest obliczana dla każdej stawki osobno.

Podsumowanie kwot

Sekcja z tabelą stawek VAT: wartość netto, kwota podatku i wartość brutto dla każdej stawki, plus łączna kwota do zapłaty (słownie i liczbowo).

Warunki płatności i stopka

Termin płatności, forma płatności (przelew, gotówka, karta), numer rachunku bankowego. Stopka może zawierać podpisy wystawcy i odbiorcy (choć nie są obowiązkowe od 2014 r.).

Wzór faktury VAT dla różnych przypadków

Faktura VAT za usługi

Przy sprzedaży usług jako nazwę towaru lub usługi wpisuje się rodzaj wykonanej usługi (np. „Usługa informatyczna – wdrożenie systemu"). Datą sprzedaży jest data wykonania usługi lub zakończenia jej realizacji. Miarą może być liczba godzin, dni lub po prostu „1 usługa".

Faktura VAT za towary

Przy sprzedaży towarów konieczne jest podanie miary i ilości (np. 10 szt., 5 kg, 2 opakowania). Datą sprzedaży jest zazwyczaj data wydania towaru nabywcy.

Faktura VAT – WDT (wewnątrzwspólnotowa dostawa towarów)

Przy dostawie towarów do kontrahenta z innego kraju UE stosuje się stawkę VAT 0% (pod warunkiem spełnienia wymogów dokumentacyjnych). Na fakturze muszą pojawić się numery VAT-UE obu stron (prefiks kraju + NIP, np. PL1234567890, DE987654321). Faktura powinna być wystawiona do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy.

Faktura VAT – eksport towarów

Przy eksporcie poza UE stosuje się stawkę 0% po potwierdzeniu wywozu przez urząd celny (komunikat IE-599). Faktura eksportowa zawiera zazwyczaj dodatkowe dane wymagane przez przepisy celne: kod taryfy celnej, kraj przeznaczenia, wartość celną.

Najczęstsze błędy na fakturach VAT i jak ich uniknąć

- Błędny NIP nabywcy – zawsze weryfikuj NIP w bazie GUS lub na stronie CEIDG/KRS przed wystawieniem faktury.

- Brak daty dostawy lub wykonania usługi – jeśli różni się od daty wystawienia, musi być podana osobno.

- Nieprawidłowa stawka VAT – np. zastosowanie 23% zamiast 8% dla usług budowlanych objętych niższą stawką lub 5% dla produktów spożywczych.

- Brak numeru rachunku bankowego – przy fakturach powyżej 15 000 zł numer konta widniejący na białej liście podatników VAT jest kluczowy dla bezpieczeństwa płatności.

- Literówki w nazwie lub adresie nabywcy – mogą skutkować koniecznością wystawienia faktury korygującej.

- Brak oznaczenia „mechanizm podzielonej płatności" – obowiązkowe przy fakturach powyżej 15 000 zł brutto za towary lub usługi z załącznika nr 15 do ustawy o VAT.

- Zły termin wystawienia – fakturę VAT wystawia się najpóźniej do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy lub wykonano usługę.

Faktura VAT a KSeF 2026 – struktura XML FA_VAT

Od 2026 r. obowiązkowy Krajowy System e-Faktur (KSeF) wprowadza ujednolicony format elektroniczny faktury – strukturę logiczną FA(3). Każda faktura VAT wystawiana przez podatnika VAT musi być przesłana do KSeF i uzyskać numer KSeF (32-znakowy identyfikator).

Wzór faktury w strukturze XML KSeF obejmuje m.in.:

- Podmiot1 – dane sprzedawcy (NIP, nazwa, adres)

- Podmiot2 – dane nabywcy (NIP lub dane osoby fizycznej)

- Fa – nagłówek faktury (numer, daty, typ faktury: VAT, KOR, ZAL)

- FaWiersz – linie pozycji faktury (nazwa towaru lub usługi, ilość, cena, stawka VAT)

- Rozliczenie – sumy wartości netto i VAT z podziałem na stawki

- Platnosc – termin i forma płatności, numer rachunku bankowego

Faktury wystawione w KSeF nie muszą być przesyłane pocztą ani e-mailem – nabywca pobiera je bezpośrednio z systemu KSeF przy użyciu swojego NIP. Faktury dla osób fizycznych (B2C) są wyłączone z obowiązku KSeF do odwołania.

Dodatkowe elementy na fakturze

W zależności od rodzaju czynności wykonywanych przez podatnika, wystawiana przez niego faktura VAT nieraz zawiera też inne dodatkowe elementy, np.:

Wyrazy „metoda kasowa" muszą znaleźć się na fakturze wystawianej przez podatników, którzy wybrali tę metodę do rozliczania VAT.

Wyraz „samofakturowanie" – gdy nabywca wystawia fakturę VAT w imieniu sprzedawcy.

Wyrazy „mechanizm podzielonej płatności" – gdy podatnik sprzedaje towary lub świadczy usługi wymienione w załączniku nr 15 do ustawy, a kwota należności ogółem przekracza 15 000 zł lub równowartość w walucie obcej.

Wyrazy „procedura marży dla biur podróży" przy świadczeniu usług turystycznych, których podstawę opodatkowania stanowi kwota marży.

Wyrazy „procedura marży – towary używane", „procedura marży – dzieła sztuki" lub „procedura marży – przedmioty kolekcjonerskie i antyki" przy sprzedaży określonych towarów.

Faktura VAT może też zawierać inne elementy niewymienione w ustawie, jak termin płatności, numer rachunku sprzedawcy czy kwoty udzielonych rabatów. Nie ma obowiązku umieszczania w nazwie dokumentu słowa „VAT" ani oznaczeń „kopia/oryginał".

Faktura uproszczona

W przypadku, gdy kwota transakcji nie przekracza 450 zł lub 100 euro, podatnik może wystawić fakturę uproszczoną. Dokument taki zawiera mniejszy zakres obowiązkowych danych. Zgodnie z art. 106e ust. 5 pkt 3 ustawy, nie musi zawierać m.in. imienia i nazwiska lub nazwy nabywcy oraz jego adresu.

Faktura uproszczona musi zawierać następujące dane:

- datę wystawienia,

- datę dokonania lub zakończenia dostawy towarów lub świadczenia usług, o ile różni się od daty wystawienia,

- kolejny numer faktury, który w sposób jednoznaczny ją identyfikuje,

- imię, nazwisko lub nazwę podatnika oraz jego adres,

- numery, za pomocą których sprzedawca oraz nabywca mogą być zidentyfikowani dla podatku,

- nazwę towaru lub usługi,

- kwoty rabatów oraz wcześniej otrzymanych należności,

- stawki podatku VAT,

- kwotę należności ogółem.

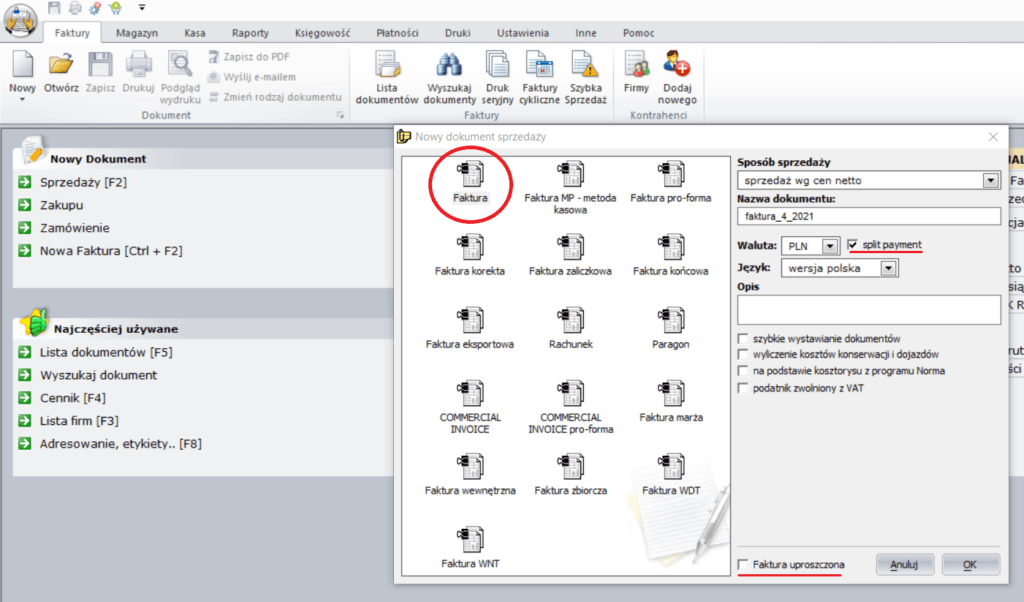

Jak wystawić fakturę VAT wg wzoru w programie Faktura VAT – krok po kroku

Program Faktura VAT od Rafsoft automatycznie dba o poprawność wszystkich wymaganych elementów. Oto jak wystawić fakturę krok po kroku:

- Zaloguj się do programu i wybierz „Wystaw fakturę VAT" z głównego menu.

- Wybierz nabywcę z bazy kontrahentów lub wpisz dane ręcznie. Program automatycznie pobierze NIP i adres.

- Ustaw datę wystawienia i datę sprzedaży (jeśli jest inna niż data wystawienia).

- Dodaj pozycje faktury – nazwa towaru lub usługi, ilość, cena netto, stawka VAT. Program automatycznie wyliczy wartości brutto i kwotę VAT.

- Wybierz formę i termin płatności – przelew, gotówka, karta. Program może automatycznie dodać numer rachunku bankowego.

- Sprawdź podgląd faktury przed wystawieniem. Upewnij się, że wszystkie wymagane pola są wypełnione.

- Zatwierdź i wydrukuj lub wyślij PDF – faktura trafia do rejestru sprzedaży i (po konfiguracji KSeF) jest automatycznie przesyłana do Krajowego Systemu e-Faktur.

Oczywiście w razie potrzeby dokument będzie zawierał wszelkie niezbędne oznaczenia i inne szczegółowe dane. Fakturę VAT wystawia się za pomocą wygodnego edytora. Już na początku można zaznaczyć m.in. zastosowanie mechanizmu podzielonej płatności VAT, wybór metody kasowej czy faktury uproszczonej.

Na dalszym etapie edycji faktury można rozwinąć listę „Sposób rozliczenia". Znajdziemy tam m.in. opcję samofakturowania, marży itp.

FAQ – Wzór faktury VAT 2026

Czy można wystawić fakturę bez NIP nabywcy?

Tak – w przypadku sprzedaży osobie fizycznej nieprowadzącej działalności gospodarczej (tzw. faktura imienna). Dla przedsiębiorców (B2B) podanie NIP nabywcy jest obowiązkowe. Brak NIP nabywcy na fakturze B2B może skutkować odmową odliczenia VAT przez kupującego.

Co zrobić, jeśli jest pomyłka na fakturze?

Pomyłki na fakturze VAT poprawia się poprzez wystawienie faktury korygującej (korekty in minus lub in plus). Faktura korygująca musi zawierać numer faktury pierwotnej, wskazanie korygowanej pozycji oraz prawidłowe dane. Od 2022 r. faktury korygujące in minus nie wymagają potwierdzenia odbioru przez nabywcę.

Czy faktura VAT musi być podpisana?

Nie – od 2014 r. faktury VAT nie muszą zawierać podpisu wystawcy ani odbiorcy. Dotyczy to zarówno faktur papierowych, jak i elektronicznych (PDF). Wyjątek stanowią faktury VAT-RR (dla rolników ryczałtowych), które muszą być podpisane przez nabywcę.

Jaki jest termin wystawienia faktury VAT?

Fakturę VAT należy wystawić nie wcześniej niż 60 dni przed dokonaniem dostawy towaru lub wykonaniem usługi i nie później niż do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy lub wykonano usługę (art. 106i ustawy o VAT). Dla zaliczek – faktura zaliczkowa do 15. dnia miesiąca następnego po otrzymaniu zaliczki.

Czy fakturę VAT można wysłać jako PDF?

Tak – faktura elektroniczna (np. PDF) jest równoprawna z fakturą papierową, o ile nabywca wyraził zgodę na jej otrzymywanie w formie elektronicznej. Zgoda może być wyrażona pisemnie lub w formie ustaleń handlowych. Od 2026 r. faktury B2B mogą być wysyłane wyłącznie przez KSeF bez konieczności uzyskiwania dodatkowej zgody.

Faktura papierowa vs elektroniczna – jaka jest różnica?

Obie formy mają taką samą moc prawną. Faktura elektroniczna (PDF, EDI, XML/KSeF) jest tańsza w obsłudze i szybsza w dostarczeniu. Faktura papierowa wymaga wydruku i fizycznej wysyłki. Od 2026 r. faktury B2B w Polsce będą wystawiane wyłącznie przez KSeF – papierowe i PDF między przedsiębiorcami przestaną być akceptowane jako pierwotna forma faktury.

Szukasz programu do fakturowania?

Faktura VAT 2026 – prosty program dla firm. KSeF 2.0, JPK_V7M, wielowalutowość.

Pobierz bezpłatnie na 31 dni