Faktura złom już od kilku lat nie jest wystawiana w ramach mechanizmu odwrotnego obciążenia. W niektórych przypadkach wymaga za to zastosowania podzielonej płatności. Sprawdź, jak prawidłowo udokumentować sprzedaż złomu i w jakich przypadkach taka transakcja uznawana jest za okazjonalną.

Faktura złom – jak prawidłowo ją wystawić?

Od 2019 roku sprzedaż złomu należy dokumentować fakturami na zasadach ogólnych. Wtedy to weszły w życie przepisy, które zlikwidowały obowiązek stosowania odwrotnego obciążenia w takim przypadku. Faktura złom ze stawką 23% musi zostać wystawiona w systemie split payment, czyli tzw. podzielonej płatności.

Faktura oznaczona zapisem „mechanizm podzielonej płatności” oznacza dla nabywcy obowiązek wykonania dwóch płatności. Kwotę netto wpłaca na podstawowy rachunek bankowy sprzedawcy, natomiast kwotę VAT wynikającą z takiej faktury – na jego rachunek VAT.

Przedsiębiorca wystawiający faktury z oznaczeniem „split payment” ma ograniczone możliwości korzystania ze środków zgromadzonych na rachunku VAT. Rozwiązanie to z założenia ma zapobiegać nadużyciom podatkowym.

Kiedy należy wystawić fakturę split payment?

Zobowiązanymi do wystawiania faktur zgodnie z mechanizmem podzielonej płatności są podatnicy wykonujący czynności wymienione w załączniki nr 15 do ustawy o VAT. Wśród wielu dostaw znalazła się tam m.in. sprzedaż złomu.

Faktura złom to dokument obowiązkowo wystawiany dla transakcji na kwotę powyżej 15.000 zł. Co ważne, jedna transakcja może być dokumentowana kilkoma fakturami, np. gdy dostawa odbywa się partiami. Jeśli należność nie przekracza 15.000 zł, fakturę split payment za sprzedaż złomu można wystawić dobrowolnie.

Okazjonalna sprzedaż złomu

W niektórych przypadkach sprzedaż złomu nie podlega opodatkowaniu VAT. Dotyczy to jednak wyłącznie osób fizycznych nieprowadzących działalności gospodarczej, u których taka sprzedaż odbywa się wyłącznie okazjonalnie. Jeśli pomiędzy nabyciem a sprzedażą upłynęło więcej niż 6 miesięcy (licząc od końca miesiąca, w którym nastąpił zakup) nie trzeba płacić nawet podatku dochodowego. Jeśli okres ten był krótszy, za dochód uznaje się różnicę między przychodem ze sprzedaży złomu a kosztem jego nabycia. Dochód pomniejsza się o wartość nakładów, które sprzedawca poniósł w czasie posiadania złomu.

Warto jednak pamiętać, że brak oficjalnego statusu przedsiębiorcy nie przesądza o braku zorganizowanego charakteru prowadzonej działalności. Należy więc uważać, by nie nadużywać przepisów dotyczących braku opodatkowania przy sprzedaży okazjonalnej. Jeśli bowiem sprzedaż prowadzona przez podatnika nosi znamiona działalności gospodarczej, może zaistnieć konieczność jej zarejestrowania, a w razie braku dopełnienia tej formalności – ryzyko nałożenia kar w razie kontroli.

Zasadniczo czynności, które mieszczą się zakresie zwyczajowego zarządzania własnym majątkiem, nie stanowią pozarolniczej działalności gospodarczej.

Faktura złom w programie Faktura VAT 2024

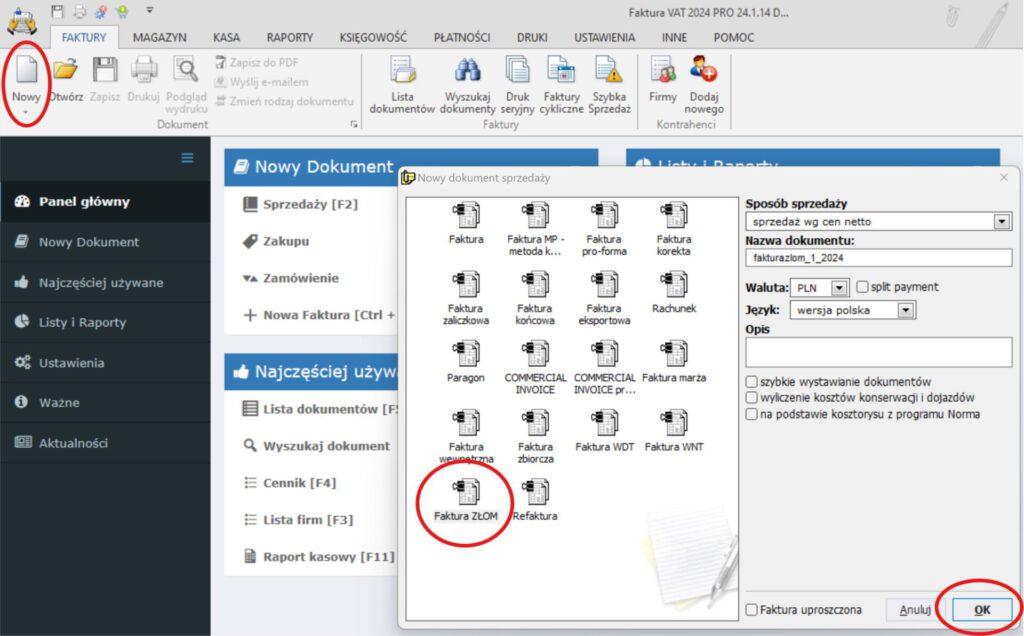

W funkcjonalnym systemie finansowo-księgowym Faktura VAT 2024 wystawisz każdy typ dokumentu sprzedażowego, w tym fakturę złom. Aby prawidłowo udokumentować taką transakcję, z menu górnego wybierz zakładkę „Faktury”, następnie kliknij „Nowy” – > „Dokument sprzedaży”. Z uzyskanego okna wybierz ikonę „Faktura ZŁOM” i wciśnij „OK”.

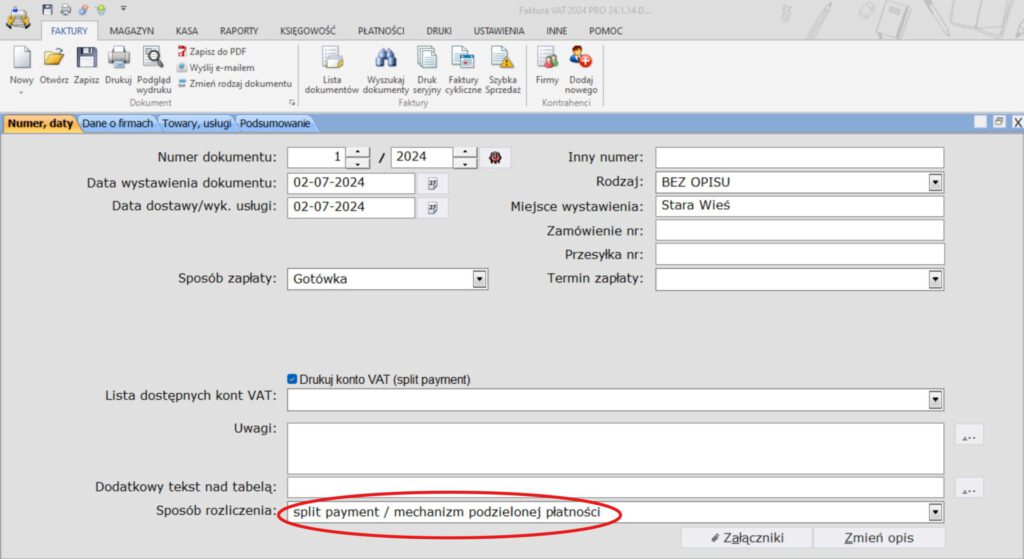

Pojawi się czytelny edytor do wprowadzenia danych do faktury. W sposobie rozliczenia oznaczenie „split payment / mechanizm podzielonej płatności” zostanie wprowadzone automatycznie. Oczywiście w razie potrzeby można je też zmienić.